Il vero test di sopravvivenza per un trader

Nel trading online e negli investimenti esiste una dura verità che nessun broker ti dirà mai nelle sue pubblicità: le perdite sono inevitabili. Non importa quanto sia sofisticata la tua analisi tecnica, quanto sia potente il tuo algoritmo o quanti anni di esperienza tu abbia alle spalle; ci saranno sempre dei periodi in cui il mercato si muoverà contro di te in modo ripetuto.

La vera differenza tra un trader professionista che guadagna costantemente nel lungo periodo e un principiante che azzera il conto in poche settimane non risiede nel numero di trade vincenti, ma in come gestiscono le fasi di perdita.

Qui entra in gioco il concetto più importante del risk management: il drawdown.

Il drawdown non è semplicemente una perdita isolata; è il vero e proprio termometro del rischio del tuo portafoglio. È la misura della flessione che il tuo capitale subisce durante una serie negativa. Comprendere come funziona, come calcolarlo e soprattutto come ridurlo è l’unico scudo che hai a disposizione per difendere il tuo conto e rimanere in gioco abbastanza a lungo da far funzionare la matematica dell’interesse composto.

In questa guida definitiva analizzeremo nel dettaglio il significato di questo indicatore, come calcolarlo con formule ed esempi reali, la matematica del recupero delle perdite e le regole ferree applicate dalle Prop Firm moderne.

Punti Chiave (Key Takeaways)

- Il drawdown misura la perdita dal massimo storico del conto, non dal capitale iniziale.

- Il Maximum Drawdown è una delle metriche di rischio più importanti per valutare la sostenibilità di una strategia.

- La matematica del recupero è asimmetrica: un drawdown del 50% richiede un guadagno del 100% per tornare in pari.

- Il Position Sizing e il Backtesting sono gli strumenti più efficaci per ridurre il drawdown.

- Le Prop Firm impongono regole automatiche e molto rigide sul drawdown giornaliero e trailing.

Cos’è il Drawdown nel Trading? (Significato e Definizione)

In termini finanziari, il drawdown rappresenta la riduzione del capitale di un conto di trading (o del valore di un portafoglio di investimenti) rispetto al suo punto di massimo storico precedente (chiamato in gergo Peak o Picco).

In parole semplici, il drawdown misura quanto è sceso il tuo conto prima di iniziare a risalire verso un nuovo massimo.

Che cos’è il drawdown nel trading?

Il drawdown è la differenza percentuale o monetaria tra il valore massimo raggiunto dal tuo portafoglio (il picco) e il punto minimo successivo (la valle) registrato prima che il saldo riesca a recuperare la perdita. In altri termini, il drawdown termina quando il conto torna al precedente massimo storico o ne registra uno nuovo.

Attenzione: il drawdown non coincide con il minimo raggiunto dal conto. Il minimo (Trough) è il punto più basso della discesa, mentre il drawdown è la misura della perdita tra il massimo storico e quel minimo.

Esempio Rapido di Drawdown (Early Table)

| Situazione | Valore del Conto | Spiegazione |

|---|---|---|

| Capitale Iniziale | 10.000 € | Il deposito di partenza sul tuo conto di trading. |

| Picco Raggiunto | 12.000 € | Dopo una serie di trade vincenti, il conto tocca il suo massimo storico. |

| Minimo Successivo | 10.800 € | Il mercato cambia direzione e subisci alcune perdite consecutive. |

| Drawdown | -10% | La flessione del -10% viene calcolata dal picco di 12.000 € (perdita di 1.200 €), e non dal capitale iniziale di 10.000 €. |

Molti principianti fanno l’errore di calcolare le perdite riferendosi esclusivamente al capitale iniziale depositato. La matematica finanziaria professionale, invece, valuta il rischio a partire dal punto massimo di liquidità accumulato. Questo perché una volta che i profitti sono sul conto, diventano capitale reale a tutti gli effetti che non puoi permetterti di disperdere in modo incontrollato.

Drawdown vs Perdita Singola: qual è la differenza?

È fondamentale non confondere una singola operazione chiusa in perdita con il drawdown.

- Una perdita è l’esito negativo di un singolo trade (ad esempio, apri un’operazione su EUR/USD, il prezzo colpisce lo Stop Loss e perdi 100€).

- Il drawdown è un concetto cumulativo e temporale. Misura la flessione complessiva generata da una serie consecutiva di trade perdenti (o da perdite aperte non ancora chiuse) che riducono il valore del portafoglio nel tempo. Il drawdown termina quando il conto torna al precedente massimo storico o ne segna uno nuovo.

Come si Calcola il Drawdown? La Formula e un Esempio Pratico

Il calcolo del drawdown può essere espresso sia in termini monetari (es. “ho un drawdown di 1.500€”) sia, preferibilmente, in termini percentuali (es. “ho un drawdown del 15%”). La percentuale è la metrica standard perché ti consente di confrontare la rischiosità di diverse strategie o conti a prescindere dalla loro dimensione assoluta.

La formula del drawdown percentuale

La formula matematica per calcolare il drawdown percentuale in un dato momento è molto lineare:

Drawdown % = [(Valore Massimo Storico – Valore Minimo Raggiunto) / Valore Massimo Storico] × 100

Dove:

- Valore Massimo Storico (Peak): Il punto più alto toccato dal conto prima dell’inizio della fase negativa.

- Valore Minimo Raggiunto (Trough): Il livello più basso toccato dal conto prima che il prezzo inverta la tendenza e torni sopra il picco precedente.

Esempio di calcolo passo-passo su un conto reale

Ipotizziamo la seguente evoluzione del saldo di un trader:

- Il trader apre il conto con 5.000 €.

- Guadagna e porta il conto a 6.500 € (questo è il nostro Valore Massimo Storico / Peak).

- Inizia una serie di operazioni negative e il saldo scende progressivamente a 5.850 € (questo è il Valore Minimo Raggiunto / Trough).

- Il trader si ferma, riorganizza le idee e ricomincia a guadagnare fino a portare il conto a 7.000 € (superando il precedente picco di 6.500 €).

Calcoliamo il drawdown registrato in questa fase negativa:

- Differenza monetaria: 6.500 € – 5.850 € = 650 €

- Calcolo percentuale: (650 € / 6.500 €) × 100 = 10%

In questo scenario, il trader ha registrato un drawdown massimo del 10%. Nota che, anche se il saldo finale è rimasto comunque superiore al deposito iniziale di 5.000 €, il conto ha comunque attraversato una flessione temporanea del 10% dal suo momento di massimo splendore.

Maximum Drawdown (Max DD): Il Re degli Indicatori di Rischio

Quando analizzi il report di una strategia di trading o lo storico di un investitore su piattaforme di copy trading, la metrica più importante in assoluto da guardare è il Maximum Drawdown (Max DD).

Il Maximum Drawdown rappresenta la perdita percentuale cumulativa più grande che il conto ha registrato nel corso dell’intera serie storica analizzata.

Ad esempio: Se in 5 anni di trading un conto da 50.000€ ha subito tre fasi di drawdown (una del 5%, una del 18% e una del 12%), il Maximum Drawdown di quel conto è il 18%.

Perché il Max DD è così importante?

- Rappresenta il Worst-Case Scenario (peggiore dei casi): Ti dice esattamente qual è stata la massima sofferenza storica della strategia. Se non sei psicologicamente pronto a tollerare quella percentuale di perdita temporanea, quella strategia non fa per te.

- Misura la robustezza del sistema: Se una strategia genera un profitto medio del 20% all’anno ma ha un Maximum Drawdown storico del 50%, significa che per ottenere quel rendimento devi essere disposto a vedere il tuo conto dimezzarsi. Il rapporto rischio/rendimento del sistema (spesso misurato con l’indice di Calmar o l’indice di Sharpe) è sbilanciato.

- Definisce il punto di rottura: Conoscere il Max DD storico ti permette di calcolare con precisione quando disattivare una strategia se questa inizia a comportarsi in modo peggiore rispetto ai dati storici del backtest.

Drawdown e Prop Firm: perché molti trader falliscono le challenge

Negli ultimi anni, il mondo del trading retail è stato rivoluzionato dalle Prop Firm (società finanziate che mettono a disposizione capitali da 10.000 USD a oltre 200.000 USD a chi supera un esame di valutazione).

Nell’immagine seguente puoi vedere un esempio reale di dashboard Prop Firm. Oltre all’obiettivo di profitto, vengono monitorati costantemente il drawdown giornaliero, il drawdown massimo consentito e l’andamento dell’equity del conto.

Se hai mai provato a superare una di queste sfide (Prop Challenge), saprai che il 90% dei trader fallisce non perché non sa fare profitti, ma perché viola le regole ferree sul drawdown.

Nelle sfide prop, infatti, le regole sul controllo del rischio sono rigidissime e automatizzate. Vediamo come funzionano:

1. Max Daily Drawdown (Perdita Massima Giornaliera)

È il limite di perdita consentito all’interno di una singola giornata di trading (solitamente fissato al 5% del saldo iniziale della giornata).

- Come funziona: Se inizi la giornata con un conto di 100.000 USD, la somma delle tue posizioni chiuse e di quelle aperte (fluttuanti) non può mai scendere sotto i 95.000 USD. Se il conto tocca anche solo per un millesimo di secondo i 94.999 USD, la piattaforma blocca automaticamente le credenziali e la challenge è fallita.

2. Max Overall Drawdown (Perdita Massima Complessiva)

Rappresenta il limite massimo assoluto di perdita consentito sull’intero account dall’inizio della challenge (solitamente fissato al 10% del saldo iniziale).

- Come funziona: Su un conto da 100.000 USD, il saldo (equity o balance) non può mai scendere sotto i 90.000 USD.

3. Trailing Drawdown (La trappola del drawdown mobile)

Questa è la regola più complessa e temuta, utilizzata da molte prop firm per rendere la sfida più difficile. A differenza del drawdown statico, il Trailing Drawdown si muove (“insegue”) insieme alla crescita del tuo saldo.

- Esempio pratico:

- Parti con un conto da 100.000 USD e un trailing drawdown del 10% (limite di perdita a 90.000 USD).

- Fai ottimi trade e porti il saldo a 105.000 USD.

- Ora il tuo limite di perdita del 10% si è spostato in alto, calcolato sul nuovo picco: 105.000 USD – 10% = 94.500 USD.

- La trappola: se il tuo conto torna indietro a 94.000 USD, hai violato la regola e hai perso il conto, anche se sei comunque sopra i 90.000 USD iniziali! Il limite non torna mai indietro, si muove solo verso l’alto seguendo i picchi di profitto.

Se vuoi approfondire il funzionamento di questi conti, le regole di gestione e come sceglierle, leggi la nostra guida completa sul Trading Prop Firm.

Drawdown negli Investimenti a Lungo Termine e negli ETF

Molte persone pensano che il drawdown sia una preoccupazione esclusiva dei trader attivi e veloci. La realtà è che il drawdown colpisce qualunque tipo di investitore, inclusi i risparmiatori passivi a lungo termine che utilizzano i classici ETF (Exchange Traded Funds).

Anche gli investitori che acquistano ETF tramite PAC (Piano di Accumulo) devono conoscere il concetto di drawdown, perché durante le fasi di mercato ribassista il valore del portafoglio può diminuire sensibilmente prima di recuperare nel lungo periodo. Se investi in un portafoglio pigro (Lazy Portfolio) composto da ETF azionari globali (come il famoso MSCI World o l’S&P 500), devi essere pronto ad affrontare drawdown storici molto significativi.

Drawdown Storici dei Grandi Indici Mondiali:

- La Bolla Dot-Com (2000-2002): L’indice S&P 500 ha subito un drawdown massimo di circa il -49%. Il Nasdaq ha perso oltre l’80% del suo valore.

- La Grande Crisi Finanziaria (2007-2009): Il mercato azionario globale (MSCI World) ha registrato un drawdown di circa il -54%. Il recupero completo ha richiesto quasi 5 anni.

- La Pandemia Covid-19 (Marzo 2020): I mercati sono crollati del -34% in appena 4 settimane (il drawdown più rapido della storia), seguito però da un recupero record.

- Il Mercato Orso del 2022: L’inflazione e il rialzo dei tassi hanno generato un drawdown del -25% sull’azionario globale e oltre il -30% sul settore tecnologico.

Drawdown Storici Indicativi (Picco-Valle):

Nasdaq 2000: ████████████████████████ 82%

MSCI World 2008: ████████████████ 54%

S&P 500 2000: ██████████████ 49%

S&P 500 2020: ██████████ 34%

S&P 500 2022: ███████ 25%Differenza tra Trader Attivo e Investitore in ETF:

La differenza fondamentale risiede nella gestione operativa e nella leva finanziaria:

- L’investitore in ETF non usa la leva. Se l’MSCI World perde il 30%, il suo portafoglio perde il 30% ma non rischia mai la liquidazione (azzeramento). L’unica cosa che deve fare è mantenere la calma, non vendere in preda al panico, continuare ad applicare un piano di accumulo (PAC) e aspettare il fisiologico recupero del mercato. Se vuoi comprendere meglio come funzionano questi strumenti per impostare un investimento sereno a lungo termine, consulta la nostra guida su cosa sono gli ETF.

- Il trader attivo lavora spesso in leva e con scadenze temporali strette. Se subisce un drawdown del 30% in leva, rischia la liquidazione del conto (Margin Call) prima che il mercato possa risalire. Per lui, il drawdown deve essere rigorosamente controllato tramite Stop Loss e regole matematiche.

La Matematica Asimmetrica del Recupero (La Tabella delle Perdite)

Il motivo per cui il drawdown è il nemico numero uno di ogni investitore risiede in una legge matematica spietata ed asimmetrica: perdere denaro è estremamente facile, ma recuperarlo richiede uno sforzo percentuale progressivamente molto più grande.

Quando perdi una percentuale del tuo capitale, il capitale residuo che ti rimane per operare si contrae. Di conseguenza, per tornare al punto di partenza (pareggio o Breakeven), dovrai generare un rendimento percentuale molto più alto sulla cifra rimasta.

Ecco la famosa tabella asimmetrica del drawdown che mostra visivamente questa sproporzione matematica:

Tabella del Recupero del Capitale (Drawdown Recovery)

| Drawdown (Perdita) | Esempio su 10.000 € dopo la perdita | Recupero Necessario (Guadagno) | Fatica Matematica |

|---|---|---|---|

| -5% | 9.500 € | +5,3% | Minima fluttuazione di mercato. |

| -10% | 9.000 € | +11,1% | Recupero standard e gestibile. |

| -20% | 8.000 € | +25,0% | Richiede un’ottima performance. |

| -30% | 7.000 € | +42,9% | Inizio della zona di pericolo psicologico. |

| -40% | 6.000 € | +66,7% | Molto difficile da recuperare in breve tempo. |

| -50% | 5.000 € | +100,0% | Devi raddoppiare il capitale rimasto per andare in pari! |

| -60% | 4.000 € | +150,0% | Punto di non ritorno per la maggior parte dei trader. |

| -70% | 3.000 € | +233,0% | Richiede performance da fondo hedge speculativo. |

| -80% | 2.000 € | +400,0% | Quasi impossibile senza esporsi a rischi estremi. |

| -90% | 1.000 € | +900,0% | Rovina finanziaria completa del conto. |

Questa asimmetria dimostra perché la conservazione del capitale deve essere la tua priorità assoluta. Se consenti al tuo portafoglio di subire un drawdown del 50%, ti troverai nella posizione di dover raddoppiare (+100%) i tuoi soldi solo per rivedere il tuo capitale di partenza.

Se vuoi comprendere come questa matematica si colleghi direttamente alla crescita esponenziale dei tuoi risparmi nel tempo, leggi il nostro articolo su come far fruttare l’interesse composto.

Le Cause Principali di un Drawdown Elevato

Nessuno pianifica di perdere il 30% o il 50% del proprio conto. Eppure succede continuamente. Quali sono i comportamenti e gli errori operativi che portano a drawdown patologici?

1. L’Overtrading: il moltiplicatore delle perdite

L’overtrading consiste nell’aprire troppe operazioni contemporaneamente o nell’operare continuamente senza un reale setup statistico, guidati solo dalla noia o dall’impulso. Quando un trader subisce due o tre perdite consecutive, subentra la frustrazione psicologica. Per cercare di recuperare immediatamente il denaro perduto (revenge trading), inizia ad aprire posizioni a caso, aumentando la frequenza. Questa spirale emotiva distrugge la disciplina e porta a una rapida accumulazione di perdite, gonfiando il drawdown in poche ore.

2. Assenza di Position Sizing (Dimensionamento irrazionale)

Se rischi una percentuale casuale per ogni trade (es. l’1% sul primo, il 5% sul secondo perché “ti sembra buono”, il 10% sul terzo per recuperare), ti esponi alla rovina statistica. Una serie negativa di 5 trade con una size troppo grande cancellerà mesi di profitti accumulati. Il dimensionamento scientifico della posizione è l’unica difesa: scopri come calcolarlo nella nostra guida al Position Sizing.

3. Mancanza di Stop Loss o mediazione al ribasso (Martingala)

Sperare che il mercato torni indietro senza tagliare la perdita è il modo più rapido per azzerare un conto. Peggio ancora è la “mediazione al ribasso” (comprare altre quote dello strumento che sta scendendo per abbassare il prezzo medio di carico). Se il trend ribassista continua, la tua esposizione totale aumenta esponenzialmente, portando a un drawdown ingestibile.

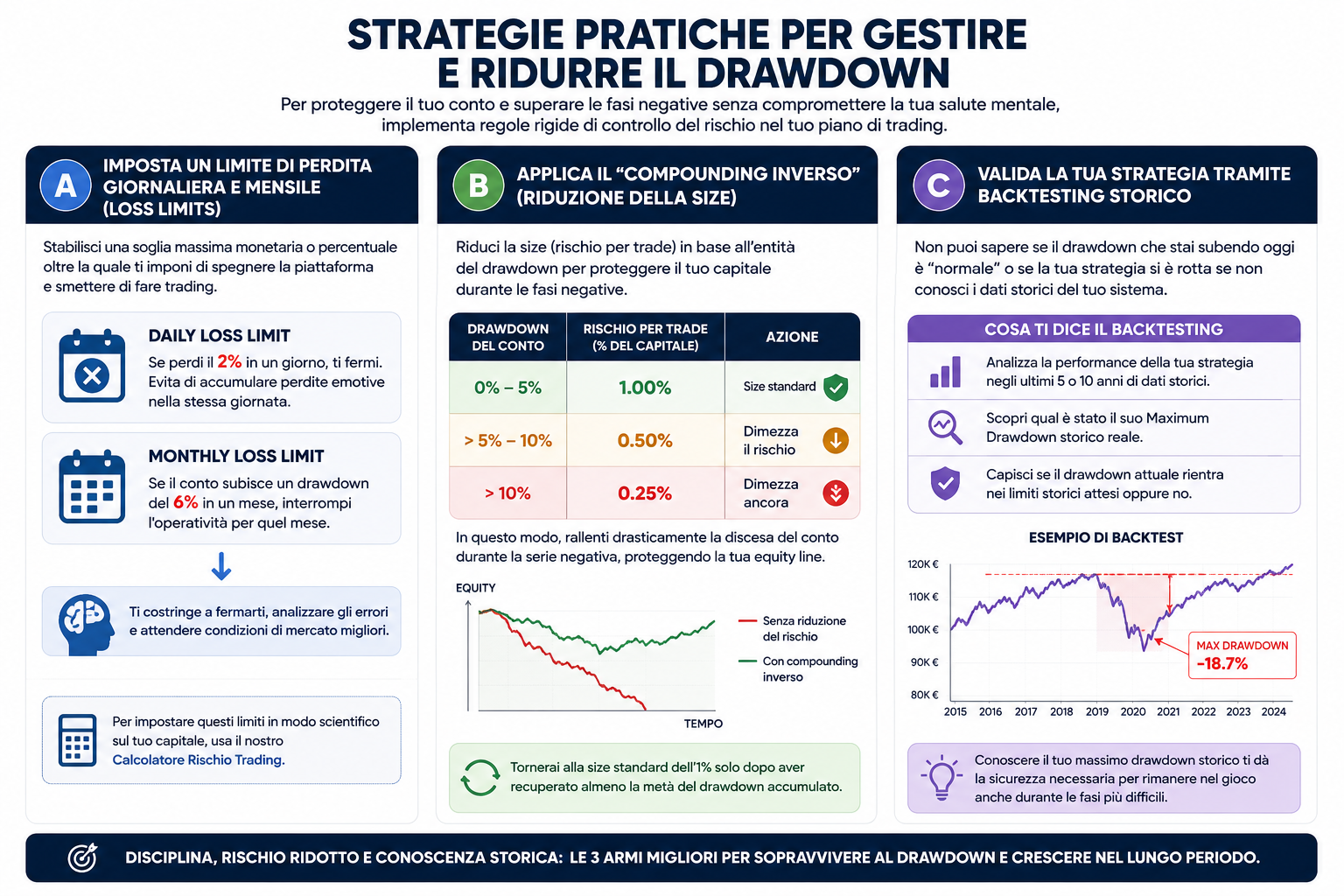

Strategie Pratiche per Gestire e Ridurre il Drawdown

Per proteggere il tuo conto e superare le fasi negative senza compromettere la tua salute mentale, devi implementare regole rigide di controllo del rischio nel tuo piano di trading. Ecco le tre strategie più efficaci:

A. Imposta un limite di perdita giornaliera e mensile (Loss Limits)

Stabilisci una soglia massima monetaria o percentuale oltre la quale ti imponi di spegnere la piattaforma e smettere di fare trading.

- Daily Loss Limit: Se perdi il 2% in un giorno, ti fermi. Evita di accumulare perdite emotive nella stessa giornata.

- Monthly Loss Limit: Se il conto subisce un drawdown del 6% in un mese, interrompi l’operatività per quel mese. Ti costringe a fermarti, analizzare gli errori e attendere condizioni di mercato migliori. (Per impostare questi limiti in modo scientifico sul tuo capitale, usa il nostro Calcolatore Rischio Trading).

B. Applica il “Compounding Inverso” (Riduzione della Size)

Se la tua size standard prevede di rischiare l’1% per trade, applica questa regola: se il conto entra in una fase di drawdown superiore al 5%, dimezza il rischio a 0.50% per trade. Se il drawdown sale al 10%, dimezzalo ancora a 0.25%.

- In questo modo, rallenti drasticamente la discesa del conto durante la serie negativa, proteggendo la tua equity line. Tornerai alla size standard dell’1% solo dopo aver recuperato almeno la metà del drawdown accumulato.

C. Valida la tua strategia tramite Backtesting Storico

Non puoi sapere se il drawdown che stai subendo oggi è “normale” o se la tua strategia si è rotta se non conosci i dati storici del tuo sistema. Attraverso un accurato processo di backtesting, puoi analizzare come si è comportata la tua strategia negli ultimi 5 o 10 anni di dati storici, scoprendo qual è stato il suo Maximum Drawdown storico reale.

Il Consiglio del Team PiuMoney: Uno dei modi più efficaci per ridurre il drawdown è individuare i punti deboli della propria strategia prima di rischiare denaro reale. Un software di backtesting professionale come Forex Tester permette di simulare anni di trading in poche ore, misurando il Maximum Drawdown storico e aiutandoti a capire se il tuo sistema è sostenibile nel lungo periodo.

Conclusioni e Domande Frequenti (FAQ)

Il drawdown non è un fallimento: è semplicemente il costo operativo che ogni investitore deve pagare per partecipare al grande gioco dei mercati finanziari (come un piatto rotto in cucina per un ristoratore). La chiave non è cercare di eliminarlo del tutto (cosa impossibile), ma tenerlo sotto stretto controllo matematico per evitare che si trasformi in rovina.

Qual è un buon drawdown nel trading?

La tolleranza al drawdown dipende dal profilo di rischio del trader e dal tipo di conto:

- Sotto il 10% (Molto Conservativo): È il livello ideale per chi gestisce conti di grandi dimensioni o affronta le sfide delle Prop Firm.

- Tra il 10% e il 20% (Moderato): È la fascia considerata fisiologica e accettabile per la maggior parte delle strategie di trading attivo e dei portafogli di investimento.

- Tra il 20% e il 30% (Aggressivo): Richiede una forte disciplina psicologica. Il recupero richiede una performance di oltre il +35%, che può richiedere molto tempo.

- Oltre il 35% (Critico): Segnala che la size utilizzata è troppo grande o che la strategia ha problemi strutturali. Il rischio di azzeramento del conto è molto elevato.

Qual è la differenza tra drawdown assoluto e drawdown massimo?

- Il drawdown assoluto misura la differenza tra il capitale iniziale depositato e il minimo più profondo toccato dal conto al di sotto di quella cifra iniziale di partenza.

- Il maximum drawdown (drawdown massimo) misura la perdita cumulativa più grande registrata dal conto dal suo picco massimo storico assoluto (che può essere di molto superiore al deposito iniziale). Il Maximum Drawdown è la metrica di riferimento standard del settore per stimare il rischio di rovina di un sistema.

Come si calcola il drawdown?

Il drawdown si calcola sottraendo il valore minimo del conto registrato durante una fase di perdita dal picco massimo raggiunto in precedenza. Per ottenere la percentuale, dividi questa differenza per il valore del picco massimo e moltiplica per 100:

Drawdown (%) = (Differenza tra il massimo e il minimo del conto ÷ massimo del conto) × 100Esempio:

Massimo storico: 12.000 €

Minimo successivo: 10.800 €

Drawdown (%) = [(12.000 – 10.800) / 12.000] × 100

Drawdown = 10%

Cos’è l’overtrading?

L’overtrading è l’apertura eccessiva e impulsiva di operazioni a mercato, spesso guidata dall’emotività (ansia o desiderio di recuperare perdite). È una delle cause principali del drawdown incontrollato perché porta a violare le regole del proprio piano di rischio.

Il drawdown può essere evitato?

No. Ogni strategia profittevole attraversa inevitabilmente periodi di drawdown. L’obiettivo reale non è eliminarlo (cosa impossibile nei mercati finanziari), ma mantenerlo entro livelli tollerabili e pianificati attraverso il risk management, il corretto position sizing e la disciplina operativa.