Il “Business Plan” del Trader Professionista

Immagina di voler aprire un ristorante. Cosa faresti prima di comprare i macchinari, affittare il locale e assumere il personale? Redigeresti un business plan. Calcoleresti i costi fissi, stabiliresti quanti clienti servire ogni giorno per andare in pareggio e decideresti quanto capitale tenere di riserva per sopravvivere ai primi mesi, storicamente i più difficili.

Nel trading online succede esattamente la stessa cosa. Eppure, il 90% dei trader principianti si comporta al contrario: apre un conto di trading, deposita dei risparmi e inizia a comprare o vendere strumenti finanziari basandosi solo su un indicatore tecnico o su un consiglio letto sui social, senza avere la minima idea di quanti soldi rischiare su ogni singola operazione.

Questa mancanza di pianificazione ha un nome: assenza di Money Management (gestione del denaro).

Trattare il trading come un casinò, sperando che una buona strategia di analisi tecnica possa compensare l’assenza di regole di gestione del capitale, è la via più rapida verso il fallimento. I mercati finanziari sono governati dall’incertezza e dalla probabilità. L’unica cosa che puoi controllare direttamente non è la direzione che prenderà il prezzo, ma quanti soldi sei disposto a perdere se il mercato si muove contro di te.

In questa guida completa vedremo cos’è il money management, perché conta molto più della strategia d’ingresso, come applicare le regole fondamentali per proteggere il conto e come strutturare un piano operativo in 5 passaggi, sia per il trading di breve termine che per gli investimenti in ETF a lungo termine.

Punti Chiave (Key Takeaways)

- Il Money Management è il sistema globale che definisce come allocare, far crescere e prelevare il capitale.

- Si distingue dal Risk Management (regole di contenimento delle perdite) e dal Position Sizing (calcolo della taglia della singola operazione).

- La regola d’oro del trading professionale impone di non rischiare mai più dell’1% del capitale totale su un singolo trade.

- I modelli di crescita basati sull’Antimartingala (frazione fissa) permettono di sfruttare l’interesse composto proteggendo il conto durante i periodi negativi.

- Anche il miglior piano di trading deve essere validato tramite il backtesting prima di essere applicato su un conto reale.

Perché il Money Management è più importante dell’analisi tecnica

Molti trader passano anni alla ricerca del “Santo Graal”: un indicatore magico, un pattern perfetto o un algoritmo in grado di prevedere il futuro con precisione assoluta. La realtà è che una strategia con un tasso di vincita (Win Rate) del 40% può generare profitti costanti, mentre una con il 70% di trade vincenti può azzerare un conto in pochi giorni.

La differenza risiede esclusivamente nel Money Management.

Per capire questo concetto, analizziamo il comportamento di due trader che utilizzano la stessa identica strategia operativa. La strategia ha un tasso di vincita del 60% e un rapporto Rischio/Rendimento di 1:1,5 (per ogni 100 euro rischiati, se ne guadagnano 150).

- Trader A (Senza Money Management): Si fida ciecamente della strategia e rischia il 10% del suo capitale su ogni operazione.

- Trader B (Con Money Management): Segue rigorosamente le regole e rischia solo l’1% del capitale a operazione.

Entrambi partono con un conto di 10.000 EUR.

A causa della distribuzione casuale dei risultati, si presenta una situazione statistica del tutto normale: una sequenza negativa di 7 perdite consecutive.

- Il Trader A subisce una perdita devastante. Dopo 7 perdite consecutive del 10% (calcolato sul saldo iniziale o con leggeri aggiustamenti), il suo capitale si è ridotto a circa 4.780 EUR (una perdita del 52%). Il panico psicologico prende il sopravvento, il trader aumenta la dimensione delle posizioni per recuperare in fretta (revenge trading) e finisce per azzerare il conto.

- Il Trader B, invece, perde solo l’1% per ogni operazione. Dopo 7 perdite consecutive, il suo capitale è sceso a 9.320 EUR (una perdita di appena il 6,8%). Il suo conto è perfettamente integro, la sua mente è lucida e non ha alcun bisogno di forzare il mercato. Nelle successive operazioni vincenti, la strategia riprende a performare e il Trader B torna rapidamente in profitto, registrando nuovi massimi storici.

Due trader possono utilizzare la stessa strategia. Quello con un buon Money Management sopravvive alle inevitabili serie negative. Quello senza Money Management prima o poi esaurisce il capitale.

L’analisi tecnica ti dice quando entrare a mercato; il Money Management ti dice se sarai ancora lì domani per fare un altro trade.

Cos’è il Money Management nel Trading? (Definizione e Basi)

Nel linguaggio comune dei forum e dei social, i termini Money Management, Risk Management e Position Sizing vengono spesso usati come sinonimi. In realtà, rappresentano tre livelli distinti e complementari della gestione del rischio.

Per capire come interagiscono, possiamo far riferimento alla gerarchia del rischio, una piramide decisionale che parte dalla gestione strategica globale fino ad arrivare all’esecuzione tecnica sul mercato:

1. Money Management (Gestione Globale)

È la cima della piramide. Rappresenta la strategia finanziaria complessiva del trader. Risponde a domande macroscopiche come:

- Qual è il capitale totale che posso destinare al trading senza compromettere la mia stabilità personale?

- Come divido questo capitale tra diversi mercati (Forex, Azioni, Criptovalute)?

- Quando e in che percentuale devo prelevare i profitti accumulati per proteggere la liquidità?

- Come gestisco la crescita del conto sul lungo termine?

2. Risk Management (Regole di Protezione)

È il livello intermedio, focalizzato sulle regole restrittive per impedire la rovina del conto. Risponde a domande come:

- Qual è la perdita massima che posso accettare su una singola operazione (es. 1% del conto)?

- Qual è il limite di perdita giornaliero (Daily Drawdown) o mensile oltre il quale devo tassativamente spegnere la piattaforma e smettere di fare trading?

- Quante operazioni aperte contemporaneamente posso permettermi?

3. Position Sizing (Esecuzione della Size)

È la base operativa, la traduzione pratica delle regole sul grafico. Calcola la quantità esatta di lotti, azioni o contratti da acquistare o vendere. Risponde alla domanda:

- Dato il mio capitale attuale (MM) e stabilito il mio stop loss grafico in punti o pips (RM), quanti contratti devo aprire per rischiare esattamente la cifra prestabilita? (Per approfondire, leggi la nostra guida completa al Position Sizing nel Trading).

Se non definisci prima il Money Management, non potrai mai stabilire un Risk Management efficace, e di conseguenza la dimensione delle tue posizioni sarà sempre casuale e sproporzionata.

Le Regole d’Oro per la Gestione del Capitale

Per costruire un system solido, ogni trader deve applicare alcune regole fondamentali che proteggono il conto di trading dalle fluttuazioni matematiche e dai bias cognitivi.

La Regola del Rischio Percentuale (1% – 2%)

La regola più importante del money management impone di definire il rischio di ogni singola operazione come una percentuale fissa del capitale totale disponibile in quel momento, ad esempio compresa tra l’1% e il 2%.

Rischiare una cifra fissa in termini percentuali (e non monetari) offre un enorme vantaggio matematico:

- Quando il capitale diminuisce (fase di drawdown), la dimensione monetaria del rischio si riduce automaticamente, rallentando drasticamente la velocità di discesa della curva del conto.

- Quando il capitale aumenta (fase di crescita), la dimensione monetaria del rischio aumenta, permettendo di capitalizzare sui profitti e far crescere il conto in modo esponenziale.

Vediamo una tabella pratica per capire quanto rischiare a seconda del capitale sul conto:

| Capitale sul Conto | Rischio Massimo (1%) | Rischio Massimo (2%) |

|---|---|---|

| 1.000 € | 10 € | 20 € |

| 5.000 € | 50 € | 100 € |

| 10.000 € | 100 € | 200 € |

| 50.000 € | 500 € | 1.000 € |

La Tabella della “Rovina del Conto” (Impatto delle Perdite Consecutive)

Perché rischiare il 5% o il 10% a trade è una follia matematica? La tabella seguente mostra quanto capitale rimane su un conto iniziale di 1.000 EUR dopo una serie sfortunata (ma matematicamente probabile) di 10 perdite consecutive, a seconda della percentuale di rischio applicata:

| Rischio per Trade | Capitale Rimanente dopo 10 Perdite | Perdita Totale Perc. | Recupero Necessario per il Pareggio |

|---|---|---|---|

| 1% | 904,38 € | -9,6% | +10,6% |

| 2% | 817,07 € | -18,3% | +22,4% |

| 5% | 598,74 € | -40,1% | +67,0% |

| 10% | 348,68 € | -65,1% | +186,8% |

Come puoi notare, se rischi l’1% a trade, dopo 10 perdite consecutive hai perso meno del 10% del conto. Per tornare in pareggio ti basterà fare una performance del +10,6%, un traguardo ampiamente alla portata di qualunque strategia media.

Se invece rischi il 10% a trade, dopo 10 perdite consecutive hai perso il 65% del tuo capitale. Per recuperare e tornare al punto di partenza dovrai fare una performance del +186,8%! Questo fenomeno si chiama asimmetria del drawdown: più perdi, più diventa matematicamente difficile recuperare. Se vuoi comprendere a fondo questo meccanismo psicologico e matematico, ti invitiamo a leggere l’articolo approfondito sul Drawdown nel Trading.

Money Management nelle Prop Firm

Le regole delle prop firm impongono limiti rigidi di drawdown giornaliero e totale. Per questo motivo molti trader adottano un approccio più conservativo rispetto a un conto personale.

Mentre su un conto privato alcuni trader professionisti rischiano tra l’1% e il 2% per operazione, nelle challenge prop firm è comune limitare il rischio allo 0,25%-0,50% per trade.

Nel mio caso, per affrontare una challenge da 50.000 euro di Investing, ho scelto un approccio ancor più conservativo 0.2% su un conto da 50.000 euro (100 euro a trade). Se vuoi approfondire il funzionamento di questi programmi finanziati, puoi leggere il nostro approfondimento sulle Prop Firm Challenge.

Con queste percentuali di rischio, una normale serie negativa non compromette il superamento della challenge e lascia un ampio margine rispetto ai limiti di perdita imposti dalla società finanziatrice.

Diversificazione e Correlazione dei Rischi

Molti trader pensano di diversificare il proprio rischio aprendo 5 posizioni diverse contemporaneamente: ad esempio, acquistando EUR/USD, GBP/USD, AUD/USD, NZD/USD e vendendo USD/CHF.

In realtà, in tutte queste operazioni il dollaro statunitense (USD) rappresenta la valuta controparte. Se l’indice del dollaro subisce un movimento violento e improvviso, tutte e 5 le posizioni si muoveranno nella stessa direzione. Se rischiavi l’1% su ciascuna operazione, non hai diversificato: hai semplicemente aperto un’unica grande posizione sul dollaro rischiando il 5% del tuo capitale complessivo.

Una buona regola di Money Management vieta di accumulare posizioni correlate che portano il rischio complessivo del portafoglio oltre una soglia prefissata (es. max 5% di rischio totale contemporaneo).

Capitale Operativo vs Capitale di Riserva

Non depositare mai l’intero patrimonio destinato agli investimenti sul conto del broker. È consigliabile tenere sul conto operativo solo la liquidità strettamente necessaria a coprire i margini e i drawdown previsti dalla strategia.

Per operare con serenità, è essenziale affidarsi a broker regolamentati ed estremamente solidi, che offrano garanzie sui depositi e un’esecuzione trasparente degli ordini.

Strategie e Modelli di Money Management a Confronto

Esistono diversi modelli matematici per calcolare come far evolvere la taglia della posizione nel tempo. I due approcci più noti e studiati sono la Martingala e l’Antimartingala.

1. Il Modello a Frazione Fissa (Antimartingala)

È il modello utilizzato da tutti i professionisti. Prevede che la dimensione del trade sia calcolata come percentuale costante del capitale corrente.

- Se il conto sale, la size aumenta (compounding).

- Se il conto scende, la size diminuisce (protezione).

Questo approccio sfrutta l’effetto dell’interesse composto (puoi simulare la crescita potenziale del tuo capitale usando il nostro Calcolatore di Interesse Composto) e garantisce che il conto non possa mai teoricamente essere azzerato, poiché la taglia delle posizioni si riduce man mano che il saldo scende.

2. Il Modello della Martingala

Nato nei casinò settecenteschi, questo modello prevede di raddoppiare la size dopo ogni perdita, con l’obiettivo di recuperare tutte le perdite precedenti e registrare un profitto pari alla puntata iniziale non appena si realizza un trade vincente.

Sebbene possa sembrare attraente sulla carta perché “prima o poi un trade vincente deve arrivare”, la Martingala è un suicidio matematico nel trading:

- Le perdite consecutive possono prolungarsi ben oltre quanto previsto.

- La crescita della dimensione della posizione è esponenziale (10 € -> 20 € -> 40 € -> 80 € -> 160 € -> 320 € -> 640 € -> 1.280 €).

- Molto rapidamente, il trader raggiunge il limite di capitale del proprio conto o il limite massimo di lotti consentito dal broker, subendo un azzeramento totale ed inevitabile.

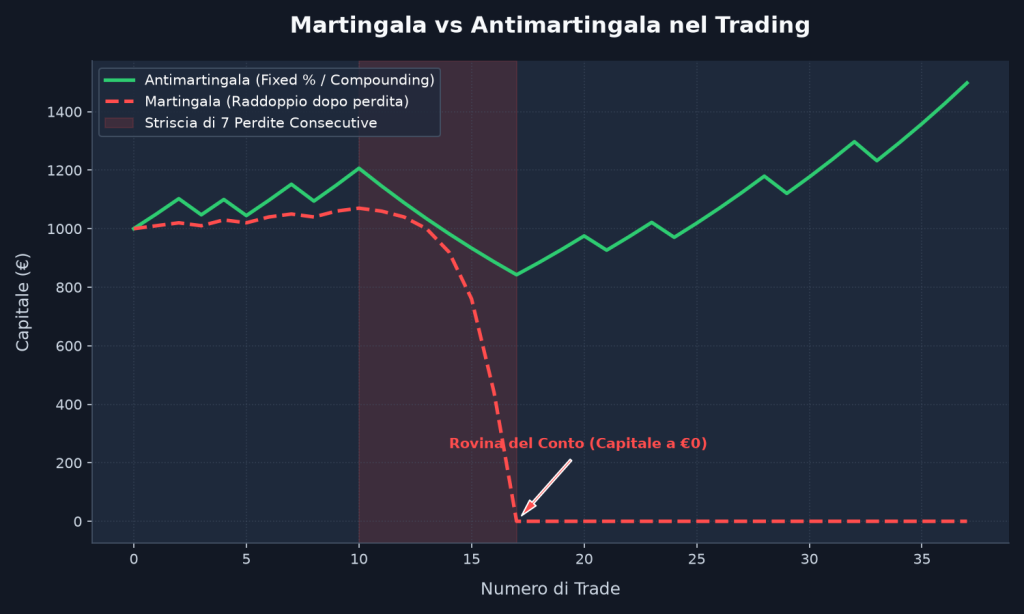

Nel grafico sottostante viene mostrato l’andamento di due curve di capitale (equity curve) che partono con 1.000 EUR e affrontano la stessa identica sequenza di trade, inclusa una serie negativa di 7 operazioni:

Mentre l’Antimartingala subisce un drawdown controllato del 5% per operazione e sopravvive per poi ripartire in crescita esponenziale, la Martingala subisce una catastrofica rovina del conto al 17° trade, azzerando completamente il capitale.

Gli Errori più Comuni di Money Management nel Trading

Evitare la rovina finanziaria è spesso una questione di disciplina psicologica. Ecco gli errori più diffusi che distruggono i conti dei trader retail:

- Rischiare troppo capitale per trade (Over-risking): Rischiare il 5%, 10% o persino il 20% su un singolo trade sperando di raddoppiare rapidamente il conto. Basta una normale sequenza negativa per distruggere mesi di lavoro.

- Aumentare la size dopo una perdita (Revenge Trading): Subire una perdita e rientrare immediatamente a mercato raddoppiando la size nel tentativo di recuperare subito i soldi persi. È una martingala mascherata guidata dalla frustrazione emotiva.

- Non avere un limite di perdita mensile o settimanale: Continuare a fare trading anche durante una brutta fase di mercato, accumulando un drawdown profondo da cui sarà difficilissimo riprendersi.

- Concentrarsi solo sul profitto trascurando il rischio di rovina: Valutare una strategia solo in base a quanto può guadagnare nei momenti migliori, ignorando la profondità dei drawdown storici e la probabilità matematica di incontrare strisce perdenti.

Come Creare un Piano di Money Management in 5 Passaggi

Ecco un piano d’azione semplice e pratico per strutturare la gestione del capitale. Supponiamo di avere un conto operativo di 10.000 EUR:

Passo 1: Definisci il rischio massimo per trade

Stabilisci la percentuale del conto che sei disposto a perdere se l’operazione va male. Scegliamo un profilo prudente dell’1%.

- Rischio massimo monetario = 10.000 EUR * 0,01 = 100 EUR a trade.

Passo 2: Imposta il limite di perdita mensile (Drawdown Limit)

Definisci una soglia oltre la quale interrompere l’attività per quel mese, ad esempio il 5% del conto (500 EUR). Se perdi 500 EUR, smetti di fare trading reale, analizzi cosa non sta funzionando e fai una pausa per resettare la mente. Questo limite è ancora più rigido se operi con una Trading Prop Firm, dove la violazione della perdita giornaliera o totale comporta l’immediata chiusura del conto.

Passo 3: Individua lo Stop Loss tecnico sul grafico

Prima di aprire la posizione, analizza il grafico e posiziona lo Stop Loss in base alla struttura tecnica (es. sotto un minimo recente). Ipotizziamo che la distanza tra il prezzo di ingresso e il livello di stop sia di 50 pips sul cambio EUR/USD.

Passo 4: Calcola la taglia della posizione (Position Size)

Utilizza un calcolatore automatico (come il nostro Calcolatore Rischio Trading) per calcolare quanti contratti (lotti) acquistare.

- Sapendo che su EUR/USD 1 pip di un lotto standard (100.000 unità) vale circa 10 USD (o circa 9 EUR), uno stop di 50 pips equivale a 450 EUR a lotto.

- Per rischiare esattamente 100 EUR, dovrai aprire una size pari a: 100 EUR / 450 EUR = 0,22 lotti (22 micro-lotti).

Passo 5: Stabilisci le regole di prelievo dei profitti

Non lasciare accumulare indefinitamente tutti i profitti sul conto di trading. Stabilisci una regola periodica: ad esempio, ogni fine mese preleva il 50% dei profitti generati e trasferiscili su un conto di risparmio protetto. Questo ti aiuterà psicologicamente a rendere “reali” i guadagni ottenuti sullo schermo.

IMPORTANTE

Non testare mai un piano di Money Management direttamente con denaro reale. Prima di rischiare i tuoi risparmi, devi validare storicamente le tue regole eseguendo simulazioni approfondite su anni di dati storici. Conoscere con precisione il Maximum Drawdown storico di una strategia è molto difficile senza un backtesting accurato. Uno degli strumenti per farlo è Forex Tester, piattaforma di simulazione professionale che ti consente di fare backtesting e scoprire come si sarebbe comportato il tuo piano di gestione del rischio durante le reali crisi di mercato del passato.

Money Management negli Investimenti e negli ETF

Le regole del Money Management non si applicano solo ai trader di breve termine che operano su Forex o indici. Anche chi investe a lungo termine con un orizzonte temporale di 10, 20 o 30 anni deve implementare una corretta gestione del capitale, anche se con strumenti e filosofie differenti.

A differenza dei trader, gli investitori cassettisti solitamente non utilizzano stop loss rigidi. Vendere un ETF durante un crollo di mercato significherebbe bloccare una perdita temporanea in un momento di panico generalizzato.

Negli investimenti di lungo periodo, il Money Management si traduce in:

- Asset Allocation Strategica: Suddividere il capitale tra diverse classi di attività (Azioni, Obbligazioni, Materie Prime, Liquidità) in base al proprio profilo di rischio e all’età. Ad esempio, un portafoglio composto all’80% da azioni e al 20% da obbligazioni ha una struttura di money management intrinsecamente definita per sopportare determinati drawdown.

- Piani di Accumulo del Capitale (PAC): Invece di investire tutto il capitale in un’unica soluzione (Lump Sum), il PAC prevede di investire una cifra fissa a scadenze regolari (es. ogni mese). Questo permette di mediare il prezzo di acquisto nel tempo (Dollar Cost Averaging), riducendo il rischio di investire tutto il denaro sui massimi di mercato.

- Diversificazione Globale: Evitare la concentrazione su singoli titoli o mercati geografici troppo ristretti. Investire in ETF ampiamente diversificati a livello globale (come un ETF che replica l’indice MSCI World o l’indice americano S&P 500) rappresenta una solida protezione contro il rischio di fallimento di una singola azienda o settore industriale.

- Gestione della Liquidità (Cash Reserve): Mantenere sempre una quota di liquidità non investita nel portafoglio. Questa riserva funge da cuscinetto di sicurezza per le spese personali impreviste ed evita di dover liquidare gli investimenti in perdita durante un crollo di mercato. Inoltre, rappresenta una riserva strategica per effettuare acquisti straordinari a prezzi scontati durante le forti correzioni di mercato (buy the dip).

Conclusioni e FAQ

Il Money Management è l’unico vero scudo protettivo che separa il trader professionista dal giocatore d’azzardo. Non importa quanto sia accurata la tua analisi tecnica o quante notizie macroeconomiche tu possa studiare: se rischi troppo a trade e non controlli matematicamente l’esposizione del tuo capitale, il mercato troverà sempre il modo di azzerare il tuo conto.

Domande Frequenti (FAQ)

Qual è la differenza tra Money Management e Risk Management?

Il Money Management è la pianificazione globale e strategica del capitale (allocazione delle risorse, compounding, prelievi e diversificazione complessiva). Il Risk Management rappresenta l’insieme di regole tecniche e limiti operativi per contenere le perdite (Stop Loss, limitazione delle posizioni aperte, drawdown massimo consentito a livello giornaliero o mensile).

Qual è la regola dell’1% nel trading?

La regola dell’1% stabilisce che non si dovrebbe mai rischiare più dell’1% del capitale totale del conto su una singola operazione di trading. Se si possiede un conto da 10.000 EUR, la perdita massima tollerata se scatta lo Stop Loss deve essere pari o inferiore a 100 EUR.

Quanto rischio per ogni operazione?

I trader professionisti consigliano di mantenere il rischio tra l’1% e il 2% del capitale a trade. I principianti o coloro che dispongono di capitali ridotti dovrebbero iniziare rischiando una percentuale ancora inferiore (es. lo 0,5%), in modo da familiarizzare con la psicologia del mercato senza subire danni finanziari rilevanti.

Cos’è l’Antimartingala nel trading?

L’Antimartingala (o modello a frazione fissa) è una strategia di dimensionamento della posizione che prevede di rischiare una percentuale costante del capitale corrente. Di conseguenza, la taglia monetaria delle posizioni cresce durante le fasi di guadagno (permettendo la capitalizzazione) e si riduce durante le fasi di perdita (proteggendo il conto dal drawdown). È l’esatto contrario della Martingala, che raddoppia l’esposizione dopo ogni perdita ed è matematicamente destinata a fallire.